财联社12月30日讯(剪辑 潇湘)民风了过往十余年债市长牛的好意思债投资者,如今大略依然深感不成念念议:好意思债市集的低迷年成,脚下已切切实实地不息至了第四年……

昔日几年,华尔街投资者每年齐对好意思国国债和其他类型的优质债券充满乐不雅预期,但每次他们齐失望而归。而跟着本年债市走动员再度败北而归,如今他们正变得更为严慎。最近几周,基金司理们一直在抛售好意思债国债,而储户们也纷繁撤出了弥远债券基金。

统统这些抛售步履已再度将弥远好意思债收益率推到了昔日两年交投区间的尖端。同期,不少投资者仍然顾虑,要是当选总统特朗普在来岁上台后实施大幅加征关税等可能诱发通胀的极点计谋,债券市集的处境可能将更为重荷。好多东谈主正在争论,躲在短端国库券里躺赚利息是否会再次成为更为理智的聘用。

Columbia Threadneedle Investments巨匠利率策略师Ed Al-Hussainy深刻,“现款收益率跳动了4%。这是一个相配难以杰出的处所。”

这种怀疑代表了华尔街的环节滚动。

就在几年前,好意思债市集还在享受长达数十年的牛市,投资者果真从不顾虑利率上升——他们开阔觉得,利率不成能远高于零,不然就会激发经济衰败。

而当好意思联储在2022年大幅加息时,大巨额投资者仍觉得这仅仅一个过渡阶段。到了2023年,他们一直押注降息速率会媲好意思联储自身的忖度更快、幅度更大。

但当前,越来越多的投资者运转战胜,好意思国经济不错承受更高的利率,而且通胀仍将是一个严峻要挟。

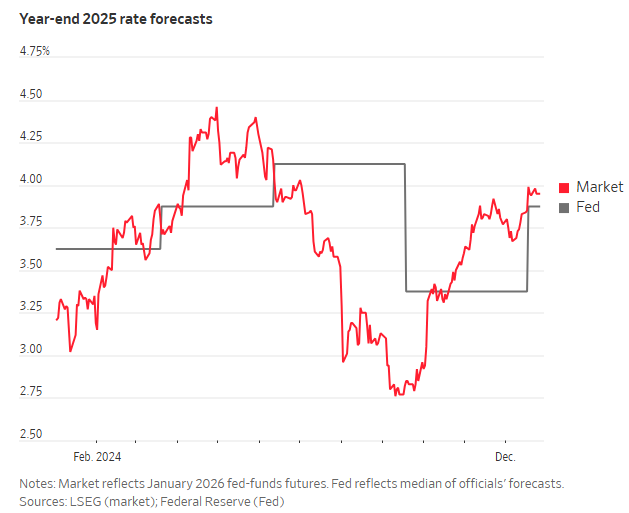

从11月运转,投资者就抢在好意思联储之前押注,好意思联储来岁只会降息两次,而不是好意思联储官员9月份示意的四次。当大巨额好意思联储官员在12月18日的利率点阵图中也忖度降息两次时,走动员立即加大押注,进一步觉得好意思联储来岁将只会降息一次或压根不降息。

注:相干2025年利率变动,市集预期与联储忖度对比,灰线为联储预期

注:相干2025年利率变动,市集预期与联储忖度对比,灰线为联储预期

这些押注对债券市集的讲演产生了广阔影响。

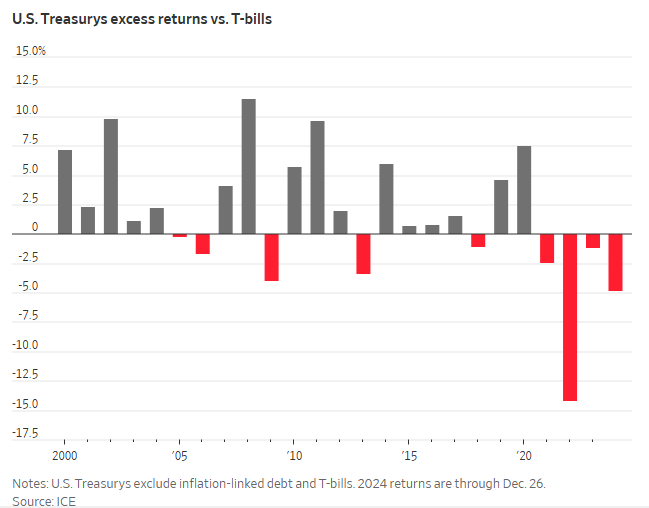

甩掉12月26日,ICE好意思银好意思国国债指数联贯第四年讲演率低于了短期国库券,讲演率仅为0.4%,而短期国库券讲演率则高达5.2%。备受注目的彭博好意思国概述债市指数包含了投资级公司债、典质贷款支援证券以及好意思国国债,本年的讲演率也仅为1.1%。该指数在2023年也仅对付跳动国库券,而更早之前的两年则跑输。

债市信心变得愈发低垂

NewEdge Wealth 投资组合策略哄骗Brian Nick深刻,昔日,债券市集往往会在厄运的一年后迎来一个好岁首。但最近这种情况并莫得发生,这导致“东谈主们不肯意再投资这一资产类别”。

FactSet的数据显露,本月投资者已从贝莱德的iShares 20+年期国债ETF中撤出53亿好意思元。要是这一数字捏续到12月底,这将是该基金22年历史上最大的月度流出。

字据Tradeweb的数据,甩掉上周五,好意思债价钱暴跌已将基准10年期好意思国国债收益率推高至了4.619%。这一数字已远高于 11月底的4.192%和2023年底的3.860%。

诚然,并非统统东谈主齐如斯悲不雅。高盛的经济学家忖度,来岁通胀将重回下行轨谈,从而允许好意思联储降息三次。该行的利率策略师忖度,来岁10年期国债的阐扬将优于短期国库券,并觉得市集照旧对好意思国苍劲的经济增长和高额的联邦预算赤字进行了订价。

事实上,由于好意思债收益率号称是一系列假贷资本订价的“锚”,因此收益率上升自身就会给经济带来不利成分。最近,弥远好意思债收益率的大幅上升,照旧使30年期典质贷款平均利率回升至7%隔壁,加深了购房市集的深度低迷。

债市承压也会挤压风险资产。从大巨额谋略来看,当前的好意思股估值齐很高,而要是与投资者捏有10年期国债至到期所能取得的无风险讲演比拟,则更是如斯。经济学家罗伯特·席勒编制的数据显露,从历史上看,这意味着股票在异日10年的阐扬很难跳动债券。

就这一逻辑而言,NewEdge Wealth的Nick深刻,投资者其实应该在投资组合中捏有至少与经常情况下同样多的债券。“要是你盘算推算弥远捏有何况不怎样往往刻刻商酌怎样投资,也许应该捏有更多债券。债券比普通的股票市集为你提供了更多的价值。”。

但即便如斯,仍有好多东谈主魂飞天际。

蒙特利尔银行金钱贬责公司首席投资官Yung-Yu Ma深刻,要是特朗普教育关税举措进一步加重了通胀,何况无法通过削减预算赤字来扼制国债供应的加多,那么10年期好意思债收益率很可能会攀升至5%以上。

他补充说,过后看来,2010年代的低利率寰球,似乎反而运转如同是债券市集的 “圆善泡沫”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭建 可以赢钱的游戏软件

地址:新闻资讯科技园2486号

网站:www.zjjiayou.net